Ja Tev ir uzkrāta naudas summa, kuru tuvākajā laikā neplāno izmantot, un papildus esi izveidojis arī "drošības spilvenu" neparedzētiem izdevumiem, vari apsvērt iespējas, kā likt savai naudai pelnīt.

Kā izvēlēties piemērotāko ieguldījumu?

Pirms investē, svarīgi izvērtēt, cik lielu risku esi gatavs uzņemties. Vai esi gatavs zaudēt daļu no ieguldījuma? Atceries – jo lielāka iespējamā peļņa, jo lielāks risks!

Ņem vērā! Par lielāko daļu ieguldījumu peļņas ir jāmaksā iedzīvotāju ienākumu nodoklis, un noteiktos gadījumos jāiesniedz ienākumu deklarācija Valsts ieņēmumu dienestā.

Populārākās ieguldījumu iespējas

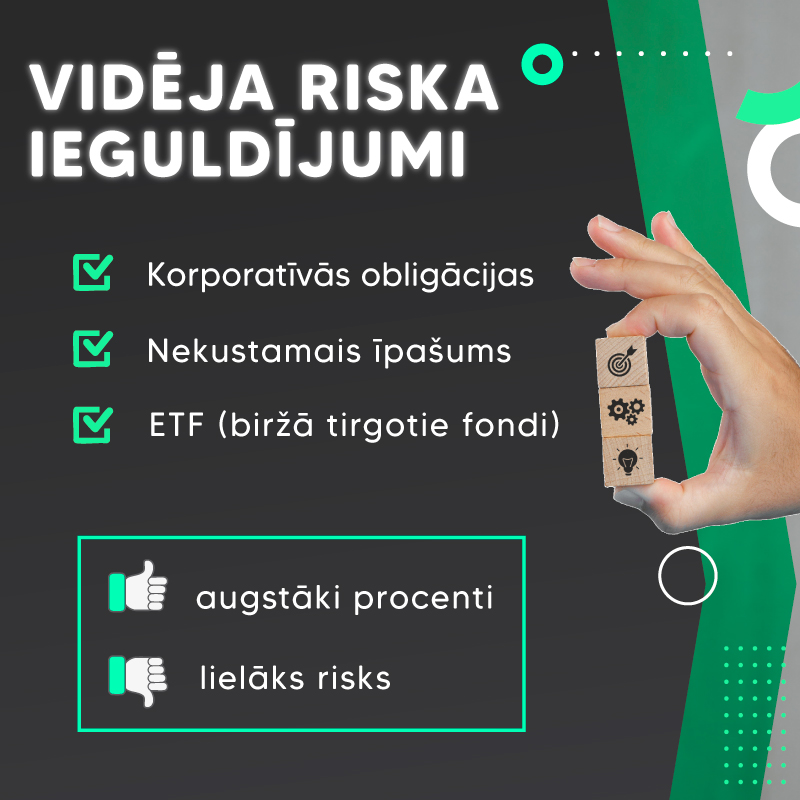

- ZEMA RISKA IEGULDĪJUMI – piemēroti tiem, kas vēlas stabilitāti un minimālu risku: