Noskaidro:

- vai kredītdevējs AS “4finance” pietiekami izvērtēja Tavu maksātspēju;

- vai Tu drīksti prasīt pārrēķinu un panākt iespēju maksāt mazāk!

Noskaidro:

Kredīta devējs nedrīkst atteikties sniegt informāciju par noslēgtajiem līgumiem, to skaitu, datumiem, ikmēneša maksājumu lielumu, maksātspējas vērtēšanas metodi un citu būtisku informāciju saistībā ar noslēgtajiem kreditēšanas līgumiem. Kredīta devēja pienākums ir sniegt informāciju.

PTAC pieņemto lēmumu pārsūdzēšana, pamatojoties uz Negodīgas komercprakses aizlieguma likuma 19.panta pirmo daļu, NEAPTUR TĀ DARBĪBU. Lēmuma pārsūdzēšana aptur tikai naudas soda samaksas pienākumu, bet ne paša lēmuma darbību.

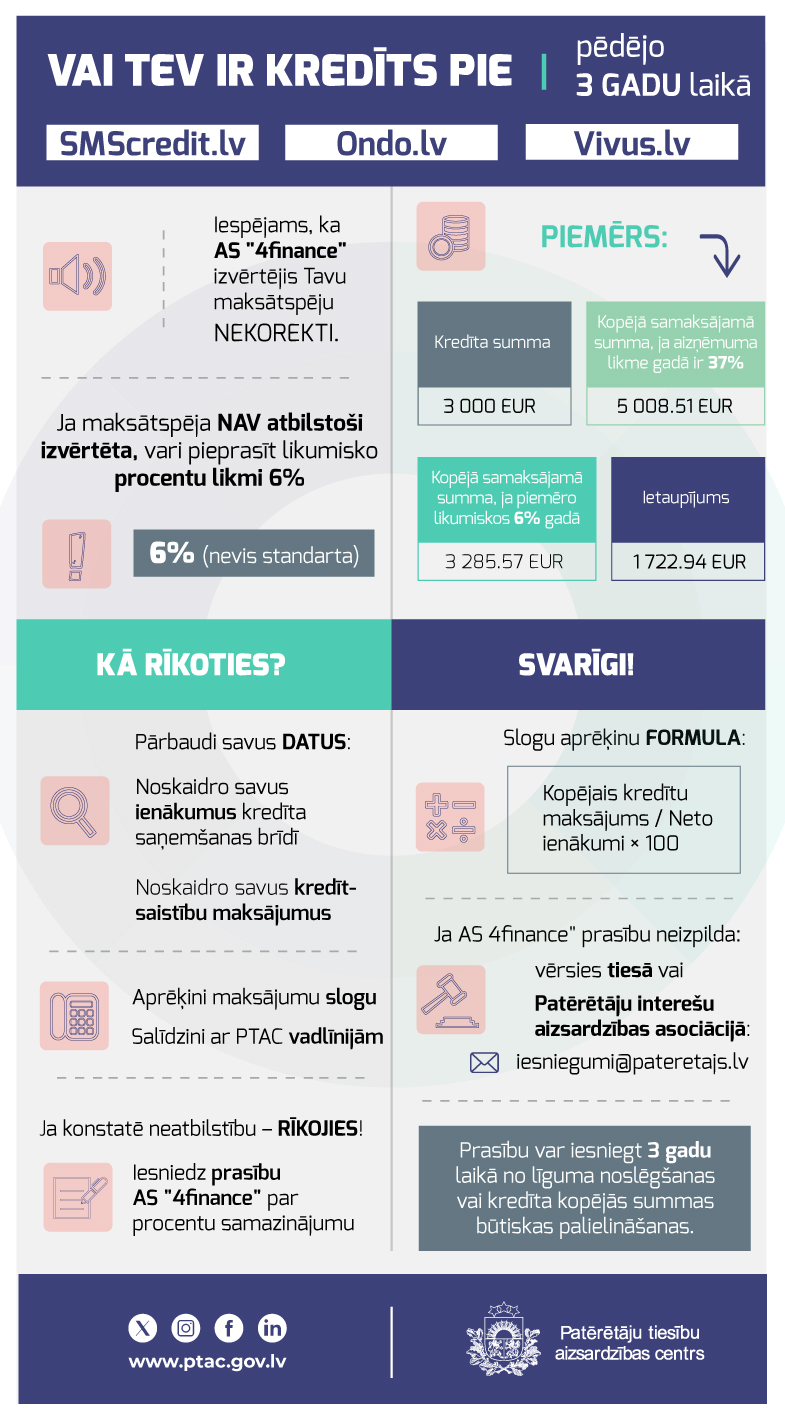

Ja Tev ir kredīts 3000 EUR uz 36 mēnešiem ar aizņēmuma procentu likmi 37% un visā termiņā Tev kopā būtu jāsamaksā 5008.51 EUR, tad gadījumā, ja Tavu maksātspēju kredīta devējs nav izvērtējis atbilstoši, vari panākt, lai par kredītu jāmaksā 6% gadā (likumiskie procenti), tātad kopā jāsamaksā 3285.57 EUR. Tātad Tev būtu jāmaksā par 1722.94 EUR mazāk.

|

|

Pieņēmumi |

Likumiskie procenti |

|

Likme gadā |

37.00% |

6.00% |

|

Aizdevuma summa |

3 000.00 |

|

|

Termiņš mēnešos |

36 |

|

|

Ikmēneša maksājums |

139.13 € |

91.27 € |

|

Kopējā atmaksājamā summa |

5 008.51 € |

3 285.57 € |

|

Starpība (summa, ko samaksāsi mazāk) |

|

1 722.94 € |

KAS TEV JĀDARA:

Noskaidro savus ienākumus un kredītu maksājumus kredīta saņemšanas brīdī:

Pārbaudi, vai AS “4finance” Tavu maksātspēju ir izvērtējis atbilstoši:

|

Neto ienākumu apmērs pret valstī noteikto minimālās bruto algas apmēru |

Maksimāli pieļaujamais kredītmaksājumu apmērs pret neto ienākumu apmēru (DSTI) |

Papildus nosacījumi |

|

|

<= 0,7 |

10% |

|

|

|

2023.gadā līdz 434 EUR |

|||

|

2024.gadā līdz 490 EUR |

|||

|

> 0,7 <= 1 |

20% |

|

|

|

2023.gadā no 435 EUR - 620 EUR |

|||

|

2024.gadā no 491 EUR - 700 EUR |

|||

|

> 1 < 1,8 |

30% * |

40% ** |

* Aizņēmēja rīcībā ik mēnesi jāpaliek ne mazāk kā 80% no valstī noteiktās min. algas. ** Aizņēmēja rīcībā papildus rezervei* jānodrošina rezerve arī par katru bērnu: 30% no minimālās bruto algas. |

|

2023.gadā no 621 EUR - 1115 EUR |

|||

|

2024.gadā no 701 EUR - 1259 EUR |

|||

|

>=1,8 <=2,5 |

35% * |

||

|

2023.gadā no 1116 EUR - 1550 EUR |

|||

|

2024.gadā no 1260 EUR - 1750 EUR |

|||

|

> 2,5 |

40% |

||

|

2023.gadā no 1551 EUR |

|||

|

2024.gadā no 1751 EUR |

|||

Aprēķini, cik daudz procentuāli no Taviem ienākumiem sastāda visi kredīta maksājumi kopā (ieskaitot AS “4finance” kredīta maksājumu):

formula: kopējais kredītu maksājums / vidējie mēneša ienākumi x 100

1. PIEMĒRS

Aprēķins: 439.13 EUR / 1000 EUR x 100 = 43.91%

Tā kā 2024.gadā ienākumiem 1000 EUR apmērā kredīta maksājumiem bija maksimāli pieļaujams novirzīt 30% no ienākumiem, tad, ja kredītizmaksu attiecība pret ienākumiem ir 43.91%, tad var secināt, ka Tavu maksātspēju kredītu devējs ir izvērtējis neatbilstoši, jo pieļāva, ka Tev jāmaksā par kredītiem pārāk lielu summu Taviem ienākumiem;

2. PIEMĒRS

Aprēķins: 439.13 EUR / 1800 EUR x 100 = 24.40%

Tā kā 2024.gadā ienākumiem 1800 EUR apmērā kredīta maksājumiem maksimāli bija pieļaujams novirzīt 40% no ienākumiem, tad, ja kredītizmaksu attiecība pret ienākumiem ir 24.40 % tad var secināt, ka Tavu maksātspēju kredītu devējs ir izvērtējis atbilstoši.

Ja esi aprēķinājis un secinājis, ka Tava maksātspēja kredīta piešķiršanas brīdī nav izvērtēta atbilstoši, tālākās rīcības ir sekojošas:

Ņem vērā!

Normatīvais regulējums

Patērētāju tiesību aizsardzības likuma 8.panta (45) un (46) daļa.

INFOGRAFIKA: