Patērētāju tiesību aizsardzības centrs (turpmāk – PTAC) vēlas atkārtoti brīdināt un vērst patērētāju uzmanību uz komersantu komercpraksi, kuras ietvaros komersants, nolūkā izvairīties no patērētāju tiesību aizsardzību regulējošos normatīvajos aktos noteiktajām prasībām, piedāvā fiziskai personai, kura rakstveidā apliecina, ka aizdevumu izmantos fiziskas personas saimnieciskai darbībai/saimnieciskās darbības attīstīšanai, saņemt aizdevumu pret nekustamā īpašuma ķīlu.

PTAC regulāri saņem patērētāju sūdzības šajā jautājumā, un gandrīz vienmēr jākonstatē, ka persona, saņemot aizdevumu saimnieciskās darbības veikšanai/attīstīšanai, nav sapratusi šāda darījuma sekas.

Ņemot vērā, ka šāda darījuma ietvaros komersantam nav saistošas patērētāju tiesību aizsardzību regulējošos normatīvajos aktos noteiktās prasības, tostarp prasība pienācīgā apjomā izvērtēt patērētāja spēju atmaksāt aizdevumu vai ierobežot kredīta kopējās izmaksas, persona var tikt pakļauta netaisnīgiem līguma noteikumiem, uzņemties savai finansiālajai situācijai neatbilstošu maksājumu slogu, tai skaitā nesamērīgas papildus izmaksas un sankcijas.

PTAC rīcībā esošā informācija liecina, ka šāda veida piedāvājums dažādos informācijas kanālos tiek adresēts personām, kurām pieder nekustamais īpašums bez apgrūtinājumiem (piemēram, zeme, mežs, dzīvoklis vai māja) un esošais parādsaistību apmērs vai maksātspēja liecina par šķēršļiem saņemt jaunu aizdevumu kredītiestādē vai pie licencēta kreditēšanas pakalpojuma sniedzēja. Atsaucoties uz piedāvājumu, personai tiek piedāvāts saņemt, salīdzinot ar nekustamā īpašuma vērtību, nelielu aizdevumu ar samērā īsu aizdevuma atmaksas termiņu, paredzot plašas komersanta tiesības izbeigt ar personu noslēgto līgumu tā noteikumu pārkāpuma gadījumā.

Analizējot saņemto sūdzību saturu, PTAC secina, ka persona visbiežāk neizprot šāda darījuma būtību un tiesiskās sekas, kā rezultātā tā nepieņem uz informāciju balstītu lēmumu. Persona pienācīgā apmērā netiek informēta par saistību neizpildes sekām un risku zaudēt ieķīlāto nekustamo īpašumu. Nereti tiek noklusēta informācija, ka piekrišana šādam darījumam liedz personai izmantot patērētāja tiesības un nepieciešamības gadījumā saņemt PTAC atbalstu strīda risināšanā ar komersantu.

Līdz ar to, pirms aizdevuma līguma noslēgšanas, PTAC aicina patērētājus īpašu uzmanību pievērst šādiem darījuma aspektiem:

- kas ir aizdevējs un vai aizdevējam ir tiesības sniegt kreditēšanas pakalpojumus;

- vai tiek veikta maksātspējas izvērtēšana;

- kāds ir aizdevuma mērķis;

- kāds ir aizdevuma atmaksas termiņš;

- kādas ir kredīta kopējās izmaksas;

- kādas ir nokavējuma sekas (nokavējuma procenti, līgumsods, līguma izbeigšana)

- kāds ir komisijas maksu apmērs;

- kāda ir strīdu izšķiršanas un pretenziju iesniegšanas kārtība.

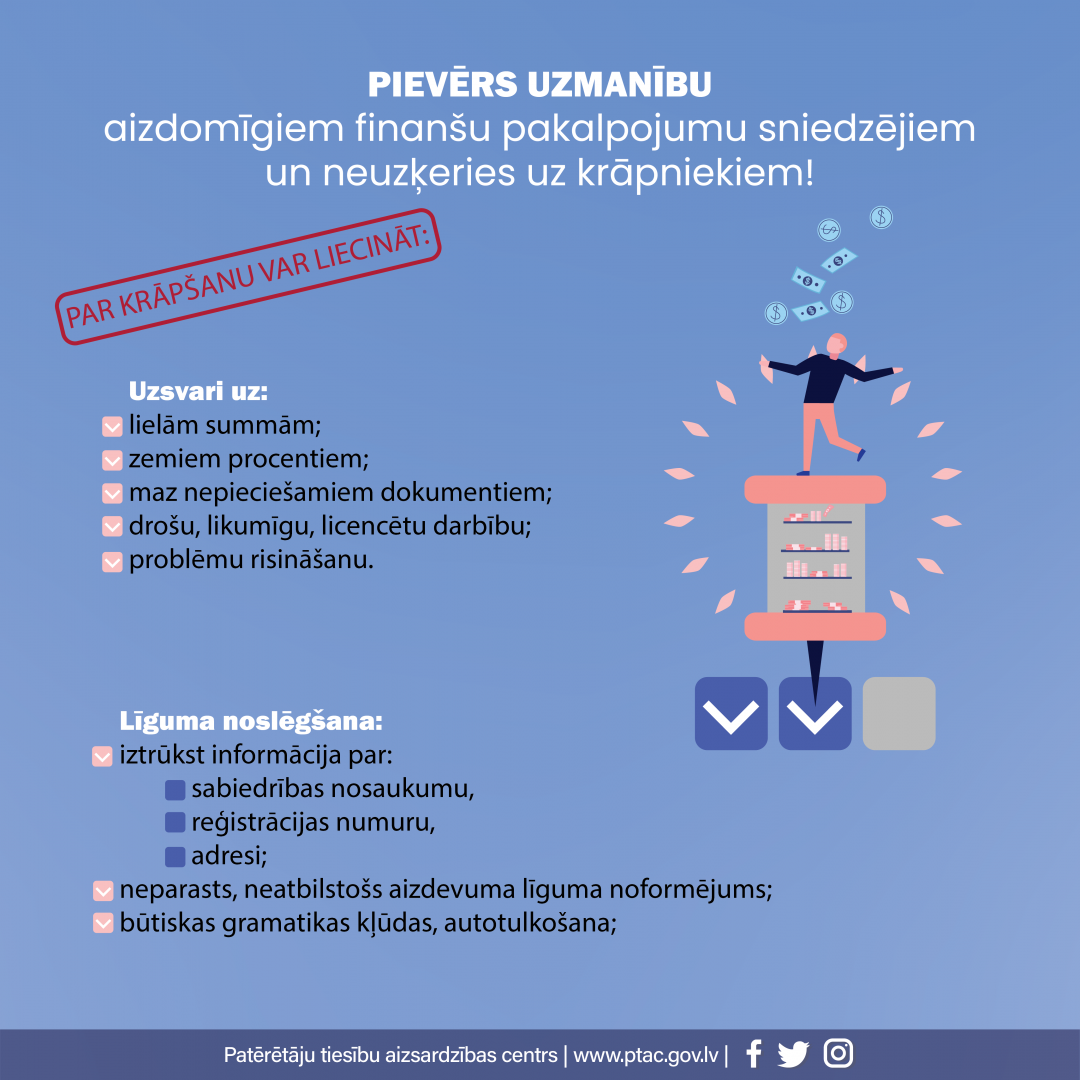

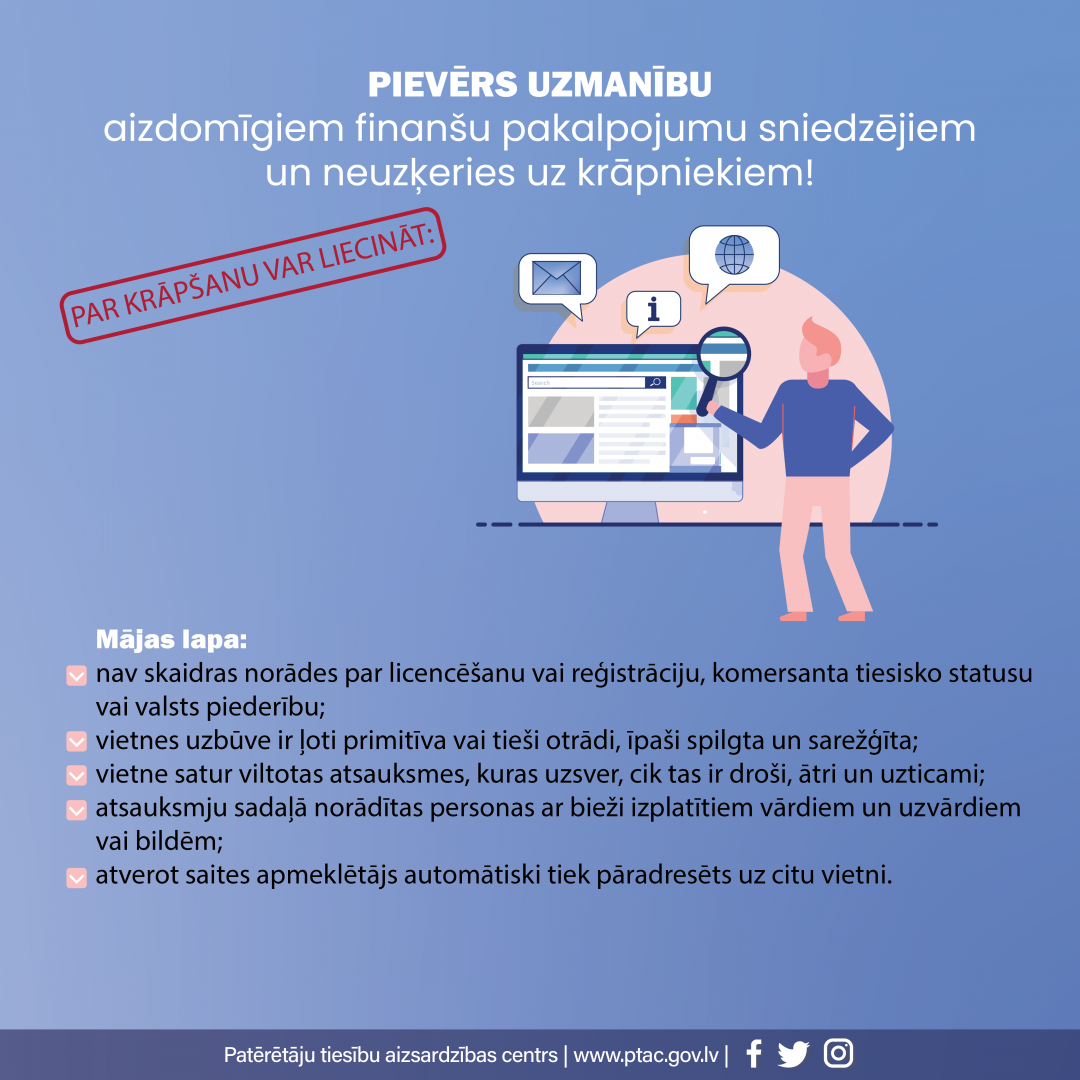

Aicinām neuzķerties uz sociālajos tīklos, ziņu lapās, sludinājumu portālos, komentāros, aizdomīgos e-pastos un pat ar telefona zvanu starpniecību izplatītiem piedāvājumiem saņemt aizdevumu:

- ātri un vienkārši, solot augstu aizdevuma summu, izdevīgus procentus;

- personai bez oficiāliem ienākumiem;

- ar sabojātu kredītvēsturi;

- bez pirmās iemaksas;

- saimnieciskajai darbībai, nepārliecinoties par personas nodomu saimniecisko darbību uzsākt vai attīstīt;

- pieprasot priekšapmaksas pārskaitījumu par aizdevuma saņemšanu.

Gadījumā, ja esat saskāries ar šādu komersantu komercpraksi, aicinām par to ziņot PTAC.

Aicinām vienmēr izvērtēt aizdevuma nepieciešamību, izvērtējot savas iespējas aizdevumu atmaksāt. Rūpīgi izlasiet līgumu un iepazīstieties ar visiem līguma noteikumiem, nebaidoties uzdot jautājumus! Vieglprātīga attieksme pret līguma noslēgšanu un līguma projekta neizlasīšana neatbrīvo personu no uzņemtajām saistībām!

Pārbaudiet Finanšu un kapitāla tirgus komisijas un/vai PTAC datubāzi, kurā norādīti tie komersanti, kuri ir tiesīgi piedāvāt kreditēšanas pakalpojumus patērētājiem un ir saņēmuši licenci patērētāju kreditēšanas pakalpojumu sniegšanai.